Как считается водительский стаж для осаго

Содержание:

- Как стаж вождения влияет на размер страховки?

- Как определяется стаж для КБМ

- Как подсоединить прибор к прикуривателю без штекера

- Как считается стаж вождения, и почему он важен

- Влияние водительского стажа на страховку

- Основные факторы

- Поощрение водителей за управление ТС без участия в ДТП

- Влияние срока вождения на страховку

- Влияние водительского стажа на стоимость страховки

- Возможные сложности с исчислением срока езды без ДТП

- Как учитывается опыт при формировании цены?

- Как влияет водительский стаж на страховку

- Как узнать стаж без аварий?

- Поощрение за езду без аварий

- Коэффициент безаварийного вождения

- Как считается стаж вождения при страховании

- Выводы

Как стаж вождения влияет на размер страховки?

Обязательная в РФ страховка – это ОСАГО. Без этого документа водителя ждет неминуемый штраф, а также существует опасность попасть в аварию и возмещать ущерб из собственного кармана. Впрочем, несмотря на полезность этого документа, многих водителей удивляет его чрезмерно завышенная стоимость. Еще больше вопросов возникает у автовладельцев, когда они узнают, на авто единого модельного ряда полис может стоить совершенно по-разному.

Оказывается, причина появления такого расхождения возникает в том, что при расчете итоговой суммы применяются показатели, которые могут иметь разное значение, с учетом ВС. Для начала стоит сказать, что есть два специальных коэффициента, непосредственно связанных с ВС:

- возраст водителя. Этот показатель очень важен и определяется с момента, когда гражданин получил права и начал водить ТС;

- коэффициент КМБ (бонус малус) — наличие аварийных ситуаций на протяжении всего периода, когда у гражданина было право водитель автомобиль.

Оба показателя могут увеличить или уменьшить итоговую стоимость страхового полиса, поэтому, водителям, обратившимся за оформлением страховки, стоит очень внимательно отнестись к данным расчетам и проверить их правильность.

Как определяется стаж для КБМ

С определением времени безаварийного вождения все сложнее. Показатель, отражающий его – КБМ должен рассчитываться каждый год заново, с учетом его значения во время заключения предыдущего договора о страховании ОСАГО и количества страховых случаев за период действия договора. В течение года действовал договор страхования и аварий не было – класс водителя повышается на один, коэффициент снижается на 0,05.

Вверху по горизонтали указано количество ДТП по вине страхователя в страховой период. Чтобы узнать, какой КБМ у вас будет в следующем страховом периоде, необходимо найти пересечение строки с вашим текущим классом и столбца с количеством аварий в год.

Если ДТП по вине страхователя случались – класс понижается согласно специальной таблице в зависимости от числа происшествий. Соответственно ему применяется и КБМ. То есть неоднократно в течение жизни этот коэффициент может как повышаться, так и понижаться.

Почему возможны недоразумения с исчислением безаварийного стажа

Во-первых, далеко не всегда коэффициент бонус-малус указывается в бумажных документах, и не все водители знают, какой у них КБМ, а некоторые и не подозревают о его существовании. (Если вы относитесь к их числу, обязательно читайте подзаголовок «Как узнать свой безаварийный стаж, использующийся страховой»).

Во-вторых, значения этого показателя в единой информационной системе ОСАГО изменяются сотрудниками страховых компаний. Но и при расчете цены нового полиса берутся сведения строго оттуда же. Поэтому нередки случая использования неправильного размера КБМ при оформлении «автогражданки», вызванные как неумышленными ошибками при вводе данных в электронную базу, так и намеренным мошенничеством страховщиков, пользующихся неосведомленностью страхователей по этому вопросу.

С какого времени считается стаж безаварийной езды

Опыт управления транспортными средствами, использующийся для расчета скидки за вождение без аварий, учитывается с момента введения ОСАГО, то есть с первого июля 2003 года. То есть если с 2003 года вы ежегодно страховали свою ответственность автовладельца и не попадали по своей вине в ДТП, у вас должен быть 13 класс и КБМ, равный 0,5.

Стаж для КБМ при полисе без ограничения по водителям

Если количество лиц, которые могут управлять авто неограниченно, то, следовательно, никто из них в страховку не вписывается. Стаж для КБМ идет только для собственника транспортного средства. При этом безаварийный стаж собственника действует только для одного и того же ТС. То есть при покупке нового автомобиля коэффициента бонус-малус собственника становится равным единице.

Но если следующий договор «автогражданки» заключается уже с ограничением, и владелец вписывается в него как допущенный к управлению человек, его класс не теряется, то есть КБМ собственника становится КБМ водителя.

А вот наоборот не получится. Если страхователь ранее страховался только «с ограничением», то его коэффициент как собственника при оформлении «безграничной» страховки будет равен 1, а этот же показатель как водителя «сгорит», если, конечно, он не будет вписан в другой полис, с ограничением.

КБМ при перерывах в вождении

К сожалению, при перерывах в страховании год и более класс водителя «обнуляется», становится равным трем, а коэффициент единице, и скидка теряется. Причем при использовании полиса без ограничений возникает та же ситуация.

Простыми словам это можно выразить так. Если в течение года вы не были вписаны ни в какую страховку ОСАГО, ваш безаварийный срок управления ТС теряется.

А также безаварийный год не засчитывается, если вписание в полис «автогражданки» было сделано не в момент заключения договора, или если он был расторгнут досрочно.

Как подсоединить прибор к прикуривателю без штекера

Как считается стаж вождения, и почему он важен

Статистика показывает, что автолюбители, которые только закончили автошколу и получили свои первые водительские права, попадают в автоаварии чаще, чем опытные автомобилисты.

Причем, довольно часто, именно они провоцируют ДТП. Со временем появляется практический опыт вождения, наработаются навыки, и водитель быстрее совершает манёвр, помогающий избежать столкновения с другим автомобилем. Поэтому, водительский стаж для ОСАГО имеет большое значение.

В формулу, применяемую для расчета стоимости страховки ОСАГО, введено два коэффициента, учитывающих водительский стаж клиента. В связи с этим, каждому автолюбителю необходимо знать, как рассчитать свой водительский стаж, чтобы не быть обманутым нечистыми на руку страховыми агентами.

Коэффициенты ОСАГО в зависимости от возраста и стажа.

Коэффициенты ОСАГО в зависимости от возраста и стажа.

Стаж исчисляется полными календарными годами, а отсчет начинают со следующего дня после получения первого удостоверения. Ведется отдельный отсчет по каждой категории от указанной в правах даты её открытия.

Таким образом, не учитывается, сколько времени автомобилист проводит за рулем — много или мало

При расчёте не принимается во внимание наличие собственного автомобиля. Проводя обязательное страхование автолюбителей, страховщики должны именно так рассчитывать их водительский стаж

Некоторые нечистые на руку агенты, с целью увеличения стоимости автостраховки, могут объяснять новому клиенту, что их стаж начнёт отсчитываться от даты покупки первого полиса в конкретной страховой фирме. Такая информация не отвечает действующему законодательству, касающемуся ОСАГО. Не позволяйте никому себя обманывать и наживаться на вашей неосведомленности в вопросах автострахования.

Влияние водительского стажа на страховку

Посетив офис страховой компании, многие водители узнают, что стоимость услуги страхования для одной и той же модели автомобиля иногда отличается.

Важно помнить, что ОСАГО страхует не машину или ее владельца, а дает возможность третьим лицам, пострадавшим в результате ДТП получить компенсацию. По мнению страховщиков, водители, которые давно сели за руль не так часто попадают в неприятные ситуации на дороге

Начинающие, севшие за руль недавно, наоборот, не всегда могут оценить ситуацию и рассчитать маневры, что увеличивает вероятность попадания в аварию

По мнению страховщиков, водители, которые давно сели за руль не так часто попадают в неприятные ситуации на дороге. Начинающие, севшие за руль недавно, наоборот, не всегда могут оценить ситуацию и рассчитать маневры, что увеличивает вероятность попадания в аварию.

Основные факторы

Чтобы разобраться, какое влияние оказывать стаж, важно знать, как осуществляется полный расчет стоимости ОСАГО. Для этого учитываются следующие показатели:

- вид автротранспорта, которым может быть не только легковая машина, но и мотоцикл или грузовик, а также некоторые другие виды транспорта;

- количество водителей, в этом случае учитывается, будет ли полис ограниченным по количеству допущенных к управлению водителей или страховка будет неограниченной;

- сведения о возрасте водителей, молодые подростки по статистике чаще попадают в ДТП;

- стаж всех водителей, от опытности управления ТС во много зависит и безаварийность вождения;

- мощность мотора, статистика показывает, что более мощные моторы чаще попадают в аварии;

- сроки действия страховки, наибольший срок составляет 1 год, в этом случае стоимость одно месяца страховкой будет наиболее выгодной, но если полис будет действовать только 3 месяца, то общая сумма будет меньше, но стоимость одного месяца будет выше;

- регион эксплуатации, например, риски попасть в аварию в Санкт-Петербурге или Москве намного выше, чем в республике Чувашия;

- сведения о предыдущих страховках, если водитель имеет определенное количество лет, которое он ранее страховался, то в общей базе имеется информацию о его убыточности или безубыточности для страховой компании.

Таким образом, все эти показатели оказывают индивидуальное влияние на стоимость полиса. И теперь рассмотрим подробно, как производится расчет стажа водителя.

Поощрение водителей за управление ТС без участия в ДТП

Водительский стаж определяется по данным органов ГИБДД. Он исчисляется со дня получения первого водительского удостоверения. То есть если права выдали 1 марта 2015 года, то 1 марта 2018 года стаж будет равняться трём годам.

Если вы не помните, когда вам выдали этот документ, то можете это узнать, посмотрев бланк водительского удостоверения. Данный параметр указан на обратной стороне в графе 14.

Он указывается в графе «Особые отметки». Особо стоит обратить на то, что для каждой категории действует свой стаж. Если у вас уже имеются права, и числится некоторый водительский стаж, при получении новой категории для неё стаж считается, начиная со дня её действия, но не со дня первоначального получения удостоверения.

Рассмотрим на примере. Водитель получил удостоверение 1 марта 2015 года, при этом открыта только категория «В». А 1 марта 2015 года получена новая категория «С». На дату 1 марта 2018 года у этого человека будет следующий стаж:

- по категории «В» – 3 года;

- по категории «С» – 2 года.

Согласно российскому законодательству без страховки управлять ТС категорически запрещается, а в случае подобного нарушения предполагается наказание в виде денежного взыскания. Поэтому многих людей интересует вопрос о том, как считается стаж вождения. Но, прежде чем ответить на него, давайте сперва разберемся в основных понятиях и его влиянии на стоимость ОСАГО.

Как уже было сказано выше, при расчете страховки учитывается множество показателей. Среди нескольких коэффициентов ключевыми считаются два, оба из которых имеют непосредственное отношение к стажу вождения. Первый учитывает общее время, в течение которого человек управляет автомобилем, а второй — наличие или отсутствие дорожно-транспортных происшествий, а также по чьей вине произошла авария.

Отвечая на вопрос о том, как считается стаж вождения, во внимание будет браться безаварийный период. В качестве исключения выступают только те случаи, в которых виновником выступала другая сторона

При заключении договора страховая компания присваивает автомобилисту особый класс, определяющий размер КМБ.

Данный показатель указывается на обратной стороне пластикового удостоверения. Посмотреть его можно в графе под номером 14. Даже если автомобилисту пришлось по каким-либо причинам производить замену удостоверения, то показатель сохраняется и прописывается там же. Это обусловлено тем, что стаж вождения считается с момента выдачи прав.

Чтобы упростить себе задачу для расчета стажа, можно воспользоваться специальным калькулятором, реализованным на сайте РСА. Вам будет нужно только ввести все необходимые данные и система автоматически выдаст результат. Проверять свой КМБ необходимо каждый раз перед тем, как отправиться в офис страховой компании.

КВС влияет на стоимость полиса до момента достижения гражданином возраста 23 лет и первые 3 года после получения водительских прав. Именно в документе, подтверждающем право на управление транспортными средствами (ТС) соответствующих категорихй, указывается стаж водителя. Он отмечается на оборотной стороне удостоверения в графе 14. Соответственно, проблем с тем, как рассчитывается стаж, возникнуть не должно.

При замене водительских прав опыт управления автомобилем сохраняется и обозначается на новой карточке в графе «Особые отметки», причем по каждой категории. Допустим, если удостоверение выдано в 2010 году, стаж в 2019 году будет равняться 9 годам. Но, если в 2011 году водитель получил дополнительную категорию, значит, стаж по этой категории составит 8 лет.

Если КВС не предусматривает скидки на страховку ОСАГО по стажу, то второй учитывающийся при расчёте стоимости автогражданки показатель предполагает поощрение за безаварийную езду. Он называется бонус-малус и обозначается КБМ. Этот показатель касается продолжительности вождения лишь косвенно, поскольку учитывает только годы без аварий по вине владельца автотранспорта при непрерывно застрахованной гражданской ответственности.

Скидка на страховку за стаж вождения без аварий рассчитывается по единой таблице для страхования по системе ОСАГО. Автомобилисту присваивается определённый класс, за которым закреплено конкретное значение КБМ – расчёт показателя ведётся каждый год при заключении нового договора автострахования. На него влияет, сколько дорожно-транспортных происшествий произошло по вине клиента в период действия предыдущего полиса.

Влияние срока вождения на страховку

Для начала нужно разобраться с тем, что означает понятие водительский стаж. Официально он начинается со следующего дня получения водительского удостоверения, исчисляется полным количеством лет. Есть несколько важных моментов:

не важно, мало или много времени вы провели за рулем;

отсутствие автомобиля или лишение права вождения не прерывает срок стажа;

каждая категория имеет свой индивидуальный отсчет.

ОСАГО – обязательная страховка, однако ее стоимость может удивить даже самого опытного водителя. Еще большее удивление вызовет то, что полис на одну модель транспортного средства будет стоить по-разному.

Важно! Стоимость полиса регулируется законодательством (ФЗ №40 «Об ОСАГО» от 25.04.2002, редакция 2017 г.). Страховщики должны использовать тарифы, которые были приняты ЦБ РФ, там указан верхний и нижний порог ставок.

Главная причина такой разницы – при расчете цены во внимание принимается несколько факторов и параметров. Самый важный – водительский стаж

Обязательное страхование применяет два коэффициента, которые напрямую связаны со стажем водителя. Также в одном из критериев можно найти возраст водителя. Он важен для тех, кто недавно получил права, а тем, у кого уже есть опыт, он не важен.

Водительский стаж нужен всем. Учитывают не просто время, а период, на протяжении которого человек водил машину и не имел аварийных ситуаций. Это, так называемый безаварийный стаж. Также те случаи, в которых он был виновником. Это всем известный коэффициент КБМ, или бонус-малус (как узнать свой КБМ?).

Влияние водительского стажа на стоимость страховки

ОСАГО – это обязательный вид страхования для всех водителей. Вместе с тем, стоимость страховки в некоторых случаях возрастает существенно. Собственники авто отмечают, что даже на одну и ту же марку автомобиля стоимость полиса будет разниться.

Это связано с тем, что окончательная стоимость складывается из нескольких коэффициентов и определенных критериев. Водительский стаж – это один из важнейших параметров, оказывающих значительное влияние на цену страховки.

Страховщик учитывает, сколько стажа наездил водитель. Так, лица младше 23-х лет и получившие право менее трех лет назад попадают в особую категорию. Все убеждены, что в силу своих возрастных особенностей молодые лица, не имеющие достаточного опыта управления авто, не способны справиться с непредвиденными обстоятельствами на дорогах. Следовательно, чаще попадают в ДТП. Поэтому для граждан с маленьким опытом вождения установлены повышенные коэффициенты.

При подсчете стоимости учитываются следующие важные факторы:

Возраст водителя

Он будет существенным лишь для граждан, которые только начали ездить на машине. При оформлении повторного полиса этот параметр не учитывается;

Стаж вождения без аварий

Это наиболее важный коэффициент, его еще называют Бонус-малус (КБМ). Если водитель ездит без аварий, то ежегодно это позволяет получить существенный бонус при покупке ОСАГО. Подробнее о расчете КБМ можете прочитать в нашей статье.

Возможные сложности с исчислением срока езды без ДТП

Недоразумения с определением КБМ случаются довольно часто. Автовладельцы не знают, какой у них показатель КБМ и где его можно узнать. Но даже если доступ к информации для них открыт, они могут быть искренне удивлены высоким уровнем КБМ, который способствует удорожанию полиса.

Дело в том, что КБМ может меняться самими страховщиками при каждом обращении потерпевшего, а клиент об этих изменениях может и не знать. Но все данные страховых компаний строго вносятся в информационную базу. Оспорить свой бонус-малус, вы всегда можете, обратившись в РСА с жалобой на неправильный расчет. Узнать какой у вас показатель можно, воспользовавшись онлайн поиском по базе АИС РСА.

Если ваш накопленный дисконт за безаварийную езду потерялся по непонятной причине, то его можно легко восстановить. Это может произойти, например, если сменилась фамилия или водительские права. Новые данные могли просто не попасть в базу РСА.

Исправить КБМ можно через запрос в Банк России, который является регулятором страхового рынка. К заявлению с просьбой восстановить скидку обязательно приложите копии ОСАГО за прошлые годы. Срок рассмотрения документов составляет один месяц. Восстановить КБМ можно и через посредников за 1-5 дней, заплатив за посреднические услуги.

Вписание в полис без ограничения по водителям

Внимание! Обычно стаж для КБМ идет только для автовладельца-страхователя. Если он вписывается в полис не как страхователь, а как допущенный к управлению автомобилем, его класс вождения не теряется.. Если полис покупается без ограничения по количеству допущенных водителей, то КБМ назначается по собственнику автомобиля, если же круг лиц ограничен, то класс определяется в отношении каждого водителя, Указание Банка России от 4 декабря 2018 г

N 5000-У

Если полис покупается без ограничения по количеству допущенных водителей, то КБМ назначается по собственнику автомобиля, если же круг лиц ограничен, то класс определяется в отношении каждого водителя, Указание Банка России от 4 декабря 2018 г. N 5000-У.

Если были перерывы в вождении, в том числе на время лишения прав

Даже если водителя временно лишили прав за нарушение ПДД, его стаж не прерывается. Но если причиной лишения прав стало попадание в ДТП, то КБМ может быть изменен в сторону увеличения.

Но если вы не покупали ОСАГО или не были вписаны в качестве водителя, допущенного к управлению, то аннулируется не ваш стаж, а ваш класс вождения, который вновь становится равным трем. Соответственно КБМ в этом случае будет равен единице.

Если вы меняете водительское удостоверение или фамилию, то об этом нужно сообщить страховщику, чтобы он смог внести новые данные в систему (о том, необходима ли замена полиса ОСАГО в таких случаях, читайте здесь). В противном случае могут возникнуть сложности с поиском водителя в системе и вам могут обнулить накопленную скидку, как при перерыве.

Как учитывается опыт при формировании цены?

Чтобы не попасться на уловку ушлых страховых агентов, нужно иметь преставление о том, как применяются коэффициенты за стаж вождения и как этот рассчитывается.

- Во-первых, общий стаж вождения рассчитывается исходя из даты выдачи первого водительского удостоверения. Отсутствие автомобиля в собственности, отсутствие реального опыта вождения и даже период лишения водительского удостоверения не могут вычитаться из общего стажа вождения.

- Во-вторых, стаж вождения без страховых выплат по вине страхователя, рассчитывается 1 раз в год, при заключении нового договора. Страховые компании не имеют право пересчитывать этот параметр в течение действия договора.

Важно! При переходе из одной страховой компании в другую, могут возникнуть проблемы с подтверждением безаварийного стажа вождения. Решается проблема справкой от предыдущего страховщика, которую он обязан выдать по требованию страхователя

Процедура применения коэффициентов за водительский и безаварийный стаж выглядит так:

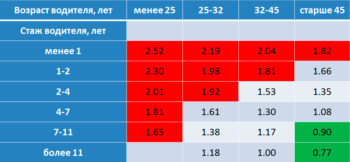

- После определения базовой стоимости полиса, применяется коэффициент за общий стаж вождения. Но, тут есть один нюанс: помимо самого стажа, учитывается возраст водителя. В итоге, таблица коэффициентов выглядит так:

- коэффициент 1,8 применятся при общем водительском стаже менее 3-х лет и возрасте водителя менее 23-х лет;

- коэффициент 1,5 применятся при общем водительском стаже менее 3-х лет и возрасте водителя более 23-х лет;

- коэффициент 1,3 применятся при общем водительском стаже более 3-х лет и возрасте водителя менее 23-х лет;

- коэффициент 1 применятся при общем водительском стаже от 3-х лет и возрасте водителя менее 23 года и более.

- После применения коэффициента за общий стаж, к полису применяется коэффициент за безаварийную езду. Одним из базовых параметров, влияющих на коэффициент, является класс водителя.

Данный параметр определяется по сложной формуле и назначается Российской страховой ассоциацией — государственным органом, стоящим на стороне страхователей. Чтобы его узнать, требуется:

- зайти на сайт РСА;

- ввести ФИО, дату рождения, номер водительского удостоверения;

- нажать на кнопку «Узнать» и дождаться ответа системы (обычно несколько секунд).

После определения класса водителя, требуется сопоставить его с данными за отсчетный период:

| Класс в предыдущем договоре | Коэффициент безаварийной езды | Класс водителя по итогам нового отсчетного периода | ||||

| 0 выплат | 1 выплата | 2 выплаты | 3 выплаты | 4 и более выплат | ||

| М | 2,45 | М | М | М | М | |

| 2,30 | 1 | М | М | М | М | |

| 1 | 1,55 | 2 | М | М | М | М |

| 2 | 1,40 | 3 | 1 | М | М | М |

| 3 | 1,00 | 4 | 1 | М | М | М |

| 4 | 0,95 | 5 | 2 | 1 | М | М |

| 5 | 0,90 | 6 | 3 | 1 | М | М |

| 6 | 0,85 | 7 | 4 | 2 | М | М |

| 7 | 0,80 | 8 | 4 | 2 | М | М |

| 8 | 0,75 | 9 | 5 | 2 | М | М |

| 9 | 0,70 | 10 | 5 | 2 | 1 | М |

| 10 | 0,65 | 11 | 6 | 3 | 1 | М |

| 11 | 0,60 | 12 | 6 | 3 | 1 | М |

| 12 | 0,55 | 13 | 6 | 3 | 1 | М |

| 13 | 0,50 | 13 | 7 | 3 | 1 | М |

Всем новым водителям устанавливается 3 класс.

Чтобы стало понятней, приведем 2 примера расчета:

-

Пример 1: водитель в возрасте 25 лет, получивший права в 20 лет с водительским классом 3, поучаствовал в 1 ДТП по своей вине с выплатами. Базовая стоимость его полиса составляет 4118 рублей.

Согласно приведенным выше данным, коэффициент за общий стаж вождение будет равен 1, а из-за страховых выплат произойдет ухудшение его водительского класса (он получит 1 класс по параметру безаварийной езды), что приведет к применению коэффициента 1,55.

Итого, стоимость его следующей «автогражданки» составит: 4118 * 1 * 1,55 = 6382 рубля 90 копеек.

-

Пример 2: водитель в возрасте 19 лет, получивший водительское удостоверение в 18 лет с водительским классом 3, поучаствовал в 3-х ДТП. Базовая стоимость полиса ОСАГО у него составляет 4118 рублей.

Согласно приведенным выше данным, коэффициент за общий стаж составит 1,8, класс водителя снизится до М, что приведет к применению коэффициента за безаварийный стаж вождения 2,45.

Итого, стоимость его следующей «автогражданки» составит: 4118 * 1,8 * 2,45 = 18 160 рублей 38 копеек.

Отдельно стоит сказать о стоимости полисов ОСАГО, в который вписывается несколько водителей. В данном случае используются наивысшие коэффициенты.

Это значит, что если один водитель имеет коэффициент 1 за общий стаж и класс водителя 2, а второй водитель коэффициент 1,8 за общий стаж и класс водителя 4, то стоимость страховки будет формироваться из коэффициента 1,8 за общий стаж и 1,4 за безаварийный стаж (класс водителя 2).

Подборка для Вас!

Скачайте в надежное место бланки и образцы документов для автолюбителей.

Как влияет водительский стаж на страховку

Как влияет водительский стаж на страховку ОСАГО?

Законодательством предусмотрены определенные цены на полис ОСАГО, но под воздействием различных коэффициентов они могут сильно меняться. Водительский стаж — это один из важнейших параметров при расчете стоимости страхового полиса, при этом используется еще два коэффициента, связанные с ним.

Первый, помимо всего прочего, включает в себя возраст автолюбителя. Но волноваться не стоит, так как это касается исключительно новичков в вождении, для остальных водителей он безопасен и никоим образом не повлияет на стоимость страхового полиса.

Второй же более важный и влиятельный, он касается всех водителей. Имеется ввиду коэффициент бонус-малус или сокращенно КБМ. Здесь уже учитывается не только срок, в течении которого автовладелец был за рулем, но и были или небыли аварии с его непосредственным участием.

На КБМ

На данный коэффициент водительский стаж не оказывает никакого влияния. Он применяется для расчёта стоимости полиса, каждому классу водителей присваивается определенный КБМ.

Если страховой полис приобретается в первый раз, автолюбитель получает 3 класс и коэффициент бонус малус, равный 1. Далее существует определенная закономерность, если водитель не попадал в аварии в течение года, его класс повышается, а КБМ снижается.

Как узнать стаж без аварий?

Итак, что об этом необходимо знать? Распространенной является ситуация, когда рассчитанный водителем безаварийный период не совпадает с тем, который озвучивает сотрудник страховой компании. Подобное может произойти по самым различным причинам. Например, СК не предоставила информацию в единый электронный реестр или менеджером попросту была допущена ошибка.

Независимо от этого у каждого водителя возникает желание разобраться в случившемся. Если у вас дома есть интернет, то сделать это очень просто. Вам будет необходимо всего лишь зайти на сайт АИС ОСАГО, который находится в свободном доступе. На этом онлайн-ресурсе хранятся данные по каждому выданному страховому полису, начиная с 2011 года.

Если вы не знаете, как считается стаж вождения, а также не имеете никакого представления об алгоритме его проверки, то вот вам подробная инструкция:

- Заходите на официальный интернет-ресурс РСА.

- Заполняете онлайн-форму, указав все необходимые данные о водителе.

- Вводите дату присвоения или перерасчета КМБ.

- Вводите с картинки проверочный код и отправляете запрос.

Это отнимет пару минут вашего времени, а после того, как вы все сделаете, система выдаст вам всю информацию по каждому приобретенному ранее полису ОСАГО. Таким образом всего за несколько кликов вы сможете узнать свой реальный стаж вождения и рассчитать скидку, которая положена вам на страховку. Также вы можете обратиться и в офис своей СК, но их сотрудники неохотно помогают клиентам, поэтому описанный выше способ будет более надежным и информативным.

Поощрение за езду без аварий

В процессе применения рассматриваемого коэффициента бонуса малуса будет приниматься во внимание исключительно безаварийный стаж. При этом не должно быть именно таких аварий, где водитель является виновником

Каждому водителю будет присвоен особый класс, за которым автоматически закрепляется значение коэффициента.

Чем больше будет стаж езды без аварий, тем выше назначен будет класс, тем ниже будет коэффициент, соответственно тем ниже будет стоимость договора ОСАГО.

Как только человек становится виновником аварии, класс автоматически снижается, коэффициент автоматически увеличивается и одновременно с ним и цена страховки.

Это обязательно нужно принимать во внимание в процессе выбора категории полиса и вписывания туда иных водителей

Коэффициент безаварийного вождения

Второй коэффициент, касающийся стажа в формуле цены автогражданки, называется бонус-малус и обозначается КБМ. По сути, он косвенно касается стажа вождения, поскольку, учитывает только годы без аварий по вине клиента, с непрерывно застрахованной автогражданской ответственностью. Он учитывает, так называемый, стаж безаварийной передвижения автотранспортом.

Мнение эксперта

Сергей Александрович

Независимый эксперт в сфере оценки после ДТП, юрист в автоправе со стажем.

.

Автомобилисту присваивается определённый класс, за которым закреплено конкретное значение КБМ. Разработана специальная таблица для страхования по системе ОСАГО, с которой желательно познакомиться каждому автомобилисту.

Её можно найти в Правилах ОСАГО, на сайте Российского Союза Автостраховщиков, сокращенно обозначается РСА, или в Интернете. Все страховые фирмы пользуются единой таблицей.

Коэффициенты ОСАГО в зависимости от срока страхования.

КБМ было введено в формулу расчёта стоимости автогражданки с целью мотивации автолюбителей к безаварийной езде. Чем дольше водитель проездит, не инициируя автоаварий, тем выше у него будет класс и соответственно, ниже стоимость полиса.

Значение КБМ рассчитывается каждый год при заключении нового договора автострахования. На него влияет, сколько ДТП произошло на протяжении действия предыдущего полиса по вине клиента.

Как считается стаж вождения при страховании

Стаж для КВС определяется по дате, когда вы в первый раз получили права на вождение. Как правило, с этим вопросов не возникает, в том числе и у страховщиков. Прошло три полных года с дачи выдачи первого в жизни водительского удостоверения – все, повышающий коэффициент не применяется. Но все-таки некоторые вопросы требуют отдельного рассмотрения.

Как определить стаж для КВС

Стаж вождения указан у каждого из нас на водительском удостоверении (ВУ) на оборотной стороне в графе 14. Иногда на первом удостоверении водителя в этом месте информация не указывается, тогда он определяется по дате открытия той или иной категории.

При замене прав по различным причинам, опыт управления транспортным средством сохраняется и указывается на новых корочках в графе 14, причем по каждой категории.

Прерывается ли стаж на время лишения прав

По закону не предусмотрено никаких перерывов или приостановок течения стажа вождения автотранспортных средств. Поэтому независимо от случаев лишения прав, а также перерывов в вождении по другим причинам, водительский стаж считается с даты первой выдачи ВУ.

Будет ли действовать старый стаж при открытии новой категории

По каждой категории действует свой учет срока управления ТС, он также указывается и на правах. То есть, при получении новой категории, стаж по ранее открытым категориям никуда не девается, но по вновь открытой – считается со дня ее получения. Применение при расчете КВС стажа по разным категориям в отдельности закреплено в указании Центрального Банка №3384-У.

Допустим, у некоторого автолюбителя стаж по категории «B» с 2005 года, а в 2015 году он открыл категорию «D». Тогда в 2017 году при оформлении страховки на легковую машину, его опыт управления будет равен 12 годам, и КВС – 1, а для страхового полиса на автобус – 2 года, и коэффициент возраста и стажа – 1,7.

Выводы

Все перечисленные выше действия в основном касаются общераспространённых моделей автомобилей. На некоторых автомобилях премиум-класса (Merscedes-Benz или Infinity) поменять лампочку самостоятельно будет довольно проблематично из-за сложной современной конструкции, поэтому придётся воспользоваться услугами СТО. Но для остальных автомобилей (таких, как Hundai Solaris или Renault Logan) гораздо проще будет произвести замену самостоятельно, чтобы не тратить лишнее время и средства.

При выборе отдавайте предпочтение обычным лампам. Не стоит покупать слишком яркие светодиоды или даже ксеноновые лампы. Но и обычные дешёвые лампы накаливания тоже брать не стоит, потому что срок их службы меньше, есть риск оплавления и потрескивания.

Не стоит также приобретать дешёвые китайские лампы на барахолках. Лучше брать запчасти от известных зарубежных производителей. Не стоит экономить на лампочках, устанавливаемых в габаритные огни, ведь от них напрямую зависит безопасность движения в тёмное время суток.

Ну и, наконец, если возникают сложности с установкой лампочек — внимательно изучите инструкцию по эксплуатации автомобиля. На крайний случай можете воспользоваться услугами автосервисов. Стоимость установки лампочки при условии, что лампочка уже имеется у вас в наличии, начинается от трёхсот рублей. После монтажных работ убедитесь в герметичности системы. Попадание грязи и пыли ухудшит яркость лампочки, а следовательно — видимость транспортного средства. Обязательно соблюдайте технику безопасности. Удачи и лёгких дорог!

Источники

- https://avtoshkolak.ru/remont/zamena-lamp-perednih-gabaritnyh-ognej.html

- https://i-ride.ru/obzory/zamena-gabaritov.html

- https://portal-mashin.ru/qashqai/nisqash-repair/zamena-lamp-gabaritnyh-ognej-nissan-kashkaj.html

- https://autochainik.ru/kak-zamenit-lampochku-gabaritnyh-ogney.html

- https://motorsguide.ru/advice/zamena-lampochki-gabaritnyh-ognej

- https://www.syl.ru/article/316401/kak-zamenit-lampochku-gabaritnyih-ogney-poshagovaya-instruktsiya-osobennosti-i-rekomendatsii

- https://autogener.ru/services/instructions/zamena-lampy-gabaritov-nissan-qashqai.php

- https://mytopgear.ru/interesting/ee/kak-zamenit-lampochku-gabaritnyih-ogney-v-avtomobile/