Можно ли расторгнуть договор осаго и вернуть деньги?

Содержание:

- «Полис ОСАГО» – Сроки возврата денег при расторжении договора

- Необходимые документы и сроки

- Как расторгнуть договор ОСАГО ВСК

- Правила закрытия полиса

- Когда можно расторгнуть договор ОСАГО

- В каких случаях страховая вернет деньги, при отказе от полиса ОСАГО?

- Алгоритм получения денег

- Законные причины для расторжения договора и возврата средств

- Порядок расторжения соглашения

- Подготовка документов

- Как расторгнуть договор ОСАГО и вернуть деньги?

«Полис ОСАГО» – Сроки возврата денег при расторжении договора

Период рассмотрения и перерасчета должен составлять не более 14 дней. В отведенное время требуется направить деньги на счет заявителя. При явном желании откладывать выплату или предъявлении необоснованных причин не исключается обращение гражданина в соответствующие органы для взыскания средств и понесенных убытков, ведь на руках есть завизированное печатью СК заявление.

Процедура возврата состоит из двух этапов – расчет части премии и оформление справки об аннулированной страховке, а также перечисление денежных средств. На первое страховщику дается 5 рабочих дней. За это время заявителю должны быть предоставлены все сведения.

Датой аннулирования договора считается день подачи заявления, за исключением следующих случаев:

- смерть застрахованного лица – день смерти, указанный в свидетельстве;

- угон – дата обращения в полицию.

На перечисление премии страховщику отводится 14 календарных дней, отчет ведется от даты обращения. Если данное требование не выполняется, страхователь вправе обратиться с жалобой в РСА. Если данное действие не возымело эффекта и деньги не получены, следует подавать исковое заявление в суд.

При сумме выплат до 50 000 руб. иск подается в мировой, свыше 50 000 руб. – в районный судебный орган.

Обращение на основании доверенности рассматривается обычно дольше, но страховщик не должен нарушать фиксированные сроки. При прямом обращении получить возмещение можно уже на следующий день. Многие организации приглашают человека лично на выдачу возврата в виде наличных.

Внимание! Правом предъявления заявления о начислении денежного остатка от премии может воспользоваться новый собственник после покупки ТС. Ситуации вполне реальны, но на практике замечаются редко

Можно потребовать расписку о выплате суммы новым хозяином или объединить ее с ценой машины.

Причины отказа в возврате денег за полис ОСАГО?

Отказ возможен, если СК заподозрит заявителя в мошенничестве. Например, некоторые граждане подделывают договоры купли-продажи, чтобы вернуть часть премии. Такие действия считаются неправомерными, и, если они будут выявлены, в возврате финансов откажут.

Часто граждане сталкиваются с тем, что на поданное заявление дается отказ в силу следующих особенностей:

- Заявитель требует разорвать договор, обосновав его длительным отсутствием и потере нужды применения авто (продолжительная командировка, вахтовая работа).

- Страховщик стал банкротом, что отражается на ее неплатежеспособности.

- Предоставление неполного комплекта документов. Самыми главными документами являются паспорт и действующий полис ОСАГО, который необходимо аннулировать. Если от имени собственника действует законный представитель, понадобится нотариально заверенная доверенность – без нее сотрудники СК принимать заявление не вправе. Чтобы избежать отказа по данной причине, необходимо заранее собрать всю документацию и проверить ее на правильность оформления.

- Неверно заполненное заявление. У каждой СК есть собственные бланки заявлений по установленным им образцам. Необходимо использовать для заполнения бланк страховщика. При предоставлении документа не предусмотренной формы есть вероятность отказа.

- Окончание срока действия ОСАГО. Вернуть деньги за прошедший период не получится.

- Предоставление неверных реквизитов. Если данные банковского счета указаны неправильно, деньги может получить постороннее лицо. В данной ситуации гражданину необходимо обратиться с заявлением о возврате средств в финансовое учреждение – вины страховщика здесь нет.

Компания после принятия обращения тщательно проанализирует описанную причину и выплатит средства. Когда страхователь желает разорвать полис по причине получения информации о ликвидации СК, возврат не рассчитывается, если судом признан статус банкрота.

Необходимые документы и сроки

Чтобы вернуть неиспользованную часть страховой премии, нужно подготовить следующий пакет документов:

- Оригинал действующего договора.

- Заявление по установленному образцу.

- Личный паспорт.

- Все чеки и квитанции, свидетельствующие об оплате страховых взносов.

В зависимости от конкретных обстоятельств дела, может потребоваться:

- Договор купли-продажи.

- Копия свидетельства о смерти.

- Доверенность на нового владельца автомобиля, в случае невозможности его присутствия на процедуре возврата денежных средств.

- Акт утилизации автомобиля.

Данный список может потребовать уточнения. Стоит обратиться к сотруднику страховой компании для получения точного перечня. Консультацию можно получить по телефону.

Если решение принято, важно знать, какие документы нужны для расторжения страховки. Все зависит от причины разрыва договора

Кроме заявления, в любом случае потребуются оригиналы и копии:

- полиса и квитанции оплаты (желательно);

- гражданского паспорта страхователя;

- нотариально заверенной доверенности на представителя, если вопрос решается не владельцем.

Также потребуются реквизиты для перечисления неиспользованной страховой суммы. Представляем перечень того, что нужно, в зависимости от причин прекращения страховки:

- договор купли-продажи, если авто продается (некоторые СК требуют копию ПТС с записью о новом собственнике, но это неправильно);

- копия заключения технической экспертизы ГИБДД, если машина не подлежит восстановлению;

- справка из полиции об угоне;

- копия постановления о лишении ВУ;

- копия свидетельства об утилизации и справка о снятии с учета;

- копия свидетельства о смерти владельца, копия свидетельства о вступлении в права наследования или завещания;

- документ, подтверждающий ликвидацию юрлица.

Для досрочного закрытия страхового полиса понадобиться следующий перечень документов:

- оригинал ОСАГО, можно предоставить его копию;

- квитанции, подтверждающие регулярную оплату ОСАГО;

- паспорт, или любой другой документ, подтверждающий личность (можно указать нотариально заверенную копию);

- документ, подтверждающий факт купли-продажи транспортного средства;

- акт, свидетельствующий утилизацию уничтоженного ТС;

- свидетельство о смерти собственника автотранспорта, можно указать его копию.

Достаточно часто страховые компании требуют дополнительно указать другие документы, нередко это:

- копия ПТС, в котором указан новый собственник транспортного средства;

- если компания не выдает деньги наличными, требуют предоставить номер расчетного счета для осуществления выплат.

Уже сейчас, все возникающие проблемы, которые связаны с получением страховой премии в связи с досрочным расторжением ОСАГО, решаются очень быстро и не вызывают переживаний у клиента.

При обращении в страховую компанию автовладелец должен иметь при себе следующие документы:

- Полис ОСАГО и квитанция о его оплате;

- Копия справки о продаже ТС (при наличии);

- Копия технического паспорта проданной машины (при наличии);

- Паспорт собственника ТС, либо его копия;

- Если машина утилизирована – справка о снятии ТС с учета;

- Свидетельство о смерти собственника (при его гибели).

Досрочное расторжение договора автострахования по инициативе страхователя возможно в следующих ситуациях:

- застрахованное автотранспортное средство продано;

- автомобиль утилизирован;

- машина угнана;

- собственник автотранспорта умер.

Для расторжения договора ранее положенного срока автовладельцу необходимо подготовить пакет документов, в который входят:

- паспорт или иной документ, подтверждающий личность страхователя;

- оригинал договора на автострахование;

- оригинал квитанции об оплате страховой премии;

- договор купли-продажи застрахованного автомобиля.

Некоторые страховые компании дополнительно просят предоставить копию ПТС автомобиля с отметкой о смене собственника, но такое требование незаконно. Факт продажи автомобиля может подтвердить соответствующий договор.

Если договор на ОСАГО расторгается автовладельцам по иным причинам, то и пакет требуемых документов изменяется. Например, после утилизации в страховую организацию потребуется предоставить соответствующий акт.

Как расторгнуть договор ОСАГО ВСК

Аннулировать полис ОСАГО и получить компенсацию за неиспользованные дни можно в любом офисе страховой компании. Для этого составляется заявление, указывается причина (например, возврат страховки при продаже автомобиля), прилагаются необходимые в конкретном случае документы.

Поданные документы проверяются и при наличии оснований, предусмотренных законом, договор ОСАГО расторгается, а страхователю выплачивается компенсация. Поскольку сумма зависит от количества неиспользованных дней, расчет осуществляется с момента подачи заявления, за исключением случаев смерти страхователя или уничтожения транспортного средства.

Составление и подача заявления

Самостоятельно составлять заявление не нужно, оно является типовым, и бланк выдадут в офисе компании при обращении. В бланк вносится информация о заявителе, страхователе, собственнике и транспортном средстве. Заявку также можно составить онлайн на официальном сайте страховщика.

К заявлению прилагаются следующие документы:

- оригинал страховки, квитанция на оплату;

- копия паспорта страхователя и его представителя при необходимости;

- копия договора купли-продажи, акта об утилизации, свидетельства о смерти или иного документа, подтверждающего право на досрочное прекращение ОСАГО с выплатой компенсации.

Правила закрытия полиса

Главный документ, которым регламентируется процесс закрытия полиса — Положение Банка России №434-П от 19.09.2014.

С целью аннулирования договора нужно обратиться в офис страховщика с пакетом требуемых документов.

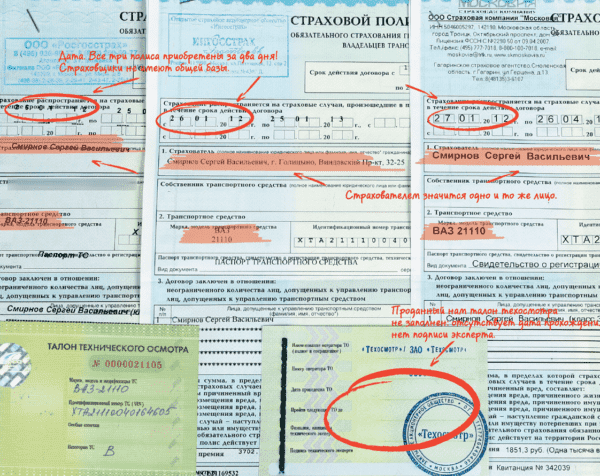

Отменить действие полиса ОСАГО может лишь владелец автотранспорта, страхователь, у которого машина в собственности или страхователь, имеющий доверенность на принятие денежных средств от собственника ТС, а также их наследники. Подробнее о том, кто такие страхователь и собственник, мы рассказывали тут.

Важно! Договор ОСАГО вправе расторгнуть и сама страховая фирма, если обнаружит, что клиент предоставил ложные сведения о себе или транспортном средстве при оформлении полиса. Особенно, если утаённая информация повышает страховые риски

Список документов, обязательный для отмены действия соглашения об ОСАГО, зависят от её причины. Так при смерти владельца автотранспорта наследнику в страховую организацию необходимо принести полис в оригинале, квитанцию об оплате его стоимости, свидетельство о смерти застраховываемого и документ, подтверждающий вступление в наследство. Соглашение прекратит своё действие немедленно.

Если автотранспорт полностью разрушен в результате аварии, форс-мажорных обстоятельств или по причине участия в государственной программе утилизации автомобилей страховщик потребует сам полис, квитанцию об его оплате и акт утилизации машины.

Когда страховая компания теряет лицензию или прекращается срок её действия, автолюбителям очень сложно добиться возврата своих денег.

Если все необходимые бумаги предоставлены, то страхователь пишет заявление, в котором указывается:

- название страховой компании;

- полное имя страхователя;

- реквизиты полиса ОСАГО;

- причина отказа от договора;

- вариант приёма положенных денег от страховщика;

- список прилагаемых бумаг.

День принятия заявления является и днём расторжения договора страхования. Следующий за ним день начинает нестраховой период, длящийся до окончания срока полиса.

Компания после аннулирования договора должна предоставить гражданину Сведения об ОСАГО, в которых даётся информация о владельце и его транспортном средстве, данные о произошедших страховых случаях, произведенных страховых выплатах и выданных направлениях на ремонт. Эта справка выдаётся бесплатно в пятидневный срок после обращения. Затем следует перевод финансовых средств за нестраховые месяцы в положенные сроки.

Когда можно расторгнуть договор ОСАГО

Расторгнуть договор ОСАГО может представитель страхователя, или он лично. В случае участия третьих лиц, необходимо представить нотариально заверенную доверенность.

Расторгнуть полис страхования ОСАГО можно в следующих случаях:

- гибель собственника ТС или застрахованного лица;

- ТС, которое значится в полисе, было заменено;

- застрахованное ТС признано полностью утраченным;

- страховая компания была ликвидирована;

- лицензия страховщика отозвана.

Денежные средства не подлежат возврату в следующих ситуациях:

- в случае страхования юридического лица, если впоследствии оно было ликвидировано;

- если установлено, что в момент оформления страховки были предоставлены ложные или недостоверные сведения, которые повлияли на оценку степени страхового риска.

В каких случаях страховая вернет деньги, при отказе от полиса ОСАГО?

Во всех нижеперечисленных случаях, при обращении в страховую для возврата полиса ОСАГО (расторжения договора), часть денежных средств, уплаченных за полис, будет возвращена.

Ситуация 1. Возврат полиса ОСАГО, при продаже авто (дарении и пр.).

Для того, чтобы доказать, что застрахованный автомобиль Вам более не принадлежит, достаточно обратиться в офис страховой компании, где представить договор купли продажи, подтверждающий переход права собственности от Вас к покупателю, бланк полиса ОСАГО, паспорт гражданина РФ и банковские реквизиты, на которые будут перечислены денежные средства.

То же самое при дарении, предоставляем договор дарения и прикладываем остальные нужные документы.

Ситуация 2. Отказ от полиса при гибели транспортного средства.

Гибель транспортного средства, это ситуация, когда расходы на восстановление автомобиля после ДТП, равняются его рыночной стоимости, или составляют более 80%, от рыночной стоимости авто.

Или банально, транспортное средство при ДТП получило серьезные повреждения, при которых, дальнейшая его эксплуатация даже после восстановления будет не безопасной, или повреждения, которые не позволяют восстановить авто, то есть его невозможно восстановить.

Факт того, что транспортное средство признается погибшим, должен быть доказан и подтвержден. Для доказательства данного факта, проводится независимая экспертиза. То есть, должно быть заключение эксперта, подтверждающее данный факт.

Скажу так, если для потерпевшего (не виновного) участника ДТП, обращаться в независимую экспертизу, еще как-то выгодно, то для виновника, это абсолютно не выгодно, так как расходы на экспертизу могут быть выше, чем сумма возврата и вообще в этом случае, не стоит тратиться на экспертизу, это лишнее. Виновнику, проще продать не подлежащий восстановлению авто, на запчасти, получить документ о продаже и прийти в страховую и вернуть деньги за полис по первому пункту.

При отказе в случае гибели авто, так же доказываем факт гибели ТС, прикладываем необходимые документы и ждем возврата средств.

К этой же ситуации, относим случай, когда автомобиль сгорел.

Ситуация 3. Расторжение при угоне авто.

Хотя в законе нет четких указаний, о том, что при угоне авто, договор ОСАГО можно расторгнуть, это возможно.

В пункте 1.13, Положения банка России от 19.09.2014 №431-П, четко сказано, что действие договора ОСАГО досрочно прекращается, в случае гибели (утраты) транспортного средства, указанного в полисе обязательного страхования.

Угон авто, это так же утрата и собственно лотерея, где могут найти, а могут и не найти авто. Поэтому по данной причине, так же можно отказаться от договора ОСАГО и вернуть часть страховой премии.

Доказательством факта угона, будет служить документ (справка) из полиции (от следователя) о возбуждении уголовного дела, по причине угона Вашего авто.

Ситуация 4. Прекращение права пользования (владения) автомобилем.

Этот пункт может быть не совсем понятен. Однако, здесь говорится, о прекращении права пользования, не собственности, а именно права пользования.

Если Вы не собственник авто, но пользуетесь им скажем на праве аренды и договор аренды закончился, соответственно отпала необходимость в использовании полиса ОСАГО, то это так же причина, по которой можно расторгнуть договор ОСАГО и получить назад часть страховой премии за неиспользованный период.

Для этого, нужно предоставить в страховую документ, подтверждающий прекращение права пользования автомобилем, например, договор аренды, срок действия которого закончился, или иной документы, на основании которого, право пользования автомобилем прекратилось.

Ситуация 5. При лишении водительского удостоверения.

В данном случае, необходимость в полисе ОСАГО, так же отпадает.

В таком случае, кроме стандартных документов, нужно предоставить решение суда, на основании которого, произошло лишение водительского удостоверения.

Ситуация 6. Ликвидация, банкротство или отзыв лицензии у страховой компании.

Здесь ситуация такая, если страховая подала на банкротство, то шансы вернуть деньги при расторжении договора ОСАГО есть, но они очень малы, поэтому я бы здесь не рассчитывал на возврат средств, за неиспользованный период.

А вот отзыв лицензии, это совсем другое дело, хотя здесь нужно вовремя обратиться, потому как есть шанс ничего не получить, потому как отзыв лицензии, как правило предполагает дальнейшее закрытие компании.

Ситуация 7. Гибель собственника, застрахованного авто.

Алгоритм получения денег

Мы выяснили, что вернуть деньги за страховку ОСАГО при продаже автомобиля можно, как и при досрочной аннуляции комплексного КАСКО. Но для того, чтоб компания произвела перерасчет и выплатила компенсацию, действовать необходимо исключительно по следующим правилам:

- Подготовить требуемый пакет бумаг и справок;

- Составить письменное заявление на расторжение договора;

- Прикрепить квитанцию с реквизитами банка («ВТБ», «Сбербанк», «Ренессанс кредит» и т. д.), куда СК будут возвращать неистраченную премию;

- Ждать поступления средств в установленные государством сроки.

Сколько времени дается агентству на компенсацию денег клиенту, и куда нужно идти с собранным пакетом документов, выясним далее в статье.

Необходимые документы

В зависимости от выбранной страховой конторы («Ингосстрах», «РЕСО-Гарантия», «Тинькофф» и т. д.) список требуемых корочек для возврата неистраченных средств может несколько отличаться. Но минимальный перечень в обязательном порядке должен содержать в себе:

- Оригинальный бланк о защите гражданской ответственности (копия в данном случае считается недействительной);

- Письменное заявление, составленное по общепринятому образцу;

- Внутригражданский паспорт;

- Выписки из банка, свидетельствующие о своевременной оплате страховых взносов.

Дополнительно сотрудники конторы имеют право потребовать у человека договор о купле/продаже транспортного средства, свидетельство о смерти законного владельца машины, генеральную доверенность или протокол об утере ТС (ввиду стихийного бедствия, угона или ДТП). Если же представители СК просят более обширный список бумаг, то клиент может спокойно отказываться от их предъявления, так как это не запрещено законодательством.

Сроки возврата

Узнав о том, как вернуть деньги при аннулировании страховки на машину, не лишним будет и ознакомиться с допустимыми сроками по выплате неиспользованного остатка премии со стороны компании. Регламентирует их пункт 116 «Правил о предоставлении защиты гражданской ответственности», где четко прописан период, не превышающий 14 суток.

Отсчет данного временного промежутка стартует от разных дат, в зависимости от обстоятельств расторжения договора:

- При досрочном окончании действия ОСАГО по причинам, не зависящим от обеих сторон (смерть собственника или полная ликвидация СК), отсчет начинается с момента возникновения происшествия;

- При аннуляции полиса по инициативе гражданина или агентства, двухнедельный срок будет отсчитываться со дня подписания заявления.

Размер возвращаемой суммы

Как вернуть деньги за страховку, если продал машину, мы выяснили. Теперь самое время подсчитать предусмотренную сумму выплаты, исходя из следующей формулы: D = (P-23%) X (N/12), где:

- D – размер неизрасходованного остатка;

- P – стоимость первичного взноса по договору ОСАГО;

- N – количество месяцев, оставшихся до своевременного аннулирования полиса.

Иных способов расчета неистраченной премии не существует. Для удобства клиенты могут использовать электронные версии калькуляторов, где нужно ввести только два последних показателя, а результат подобьется автоматически (подобные программы присутствуют на сайтах многих СК, таких как «Ренессанс кредит», «Тинькофф», «Росгосстрах», и т. д.).

Законные причины для расторжения договора и возврата средств

Стандартное страховое соглашение при оформлении автогражданки заключается на 12 месяцев, после истечения которых действие полиса продляется либо клиент уходит к конкурентам. Однако допускается расторгнуть договор ОСАГО досрочно, при этом даже можно рассчитывать на возврат некоторой суммы средств.

Впрочем, надеяться на получение денег можно не во всех случаях. Если автовладелец решил аннулировать страховой контракт по причине личного желания оформить полис в другой фирме (например, его не устраивает качество обслуживания), то контора не обязана ничего возвращать. Словом, чтобы остаться хоть в каком-то выигрыше, необходимо чтобы в наличии имелись существенные причины для проведения процедуры закрытия соглашения в период его действия.

Итак, расторгнуть договор ОСАГО и вернуть деньги, получится при следующих обстоятельствах:

- Реализация транспортного средства, на которое был оформлен полис ОСАГО. Смена собственника ТС выступает однозначным основанием для завершения действия договора.

- Конструктивная гибель автомобиля в случае аварии либо при иных обстоятельствах. Договор расторгается, если машина не подлежит ремонту и восстановлению.

- Утилизация ТС в рамках соответствующей госпрограммы.

- Отзыв лицензии, допускающей страховую деятельность компании либо просрочка ее продления.

- Смерть гражданина, с которым был заключен контракт автогражданки. В этом случае договор аннулируется автоматически. На сумму страховой премии, начисленную за оставшийся период действия соглашения ОСАГО, могут рассчитывать родственники (преемники) покойного владельца полиса.

Также договор может быть расторгнут по причинам, когда страховщик утрачивает возможность исполнять собственные обязательства.

А именно:

- банкротство;

- ликвидация компании, где оформлялся полис.

Чисто теоретически, банкротство или ликвидация фирмы также выступают основанием для возврата оставшейся части внесенной страховой премии. Однако в реальности добиться получения причитающейся суммы при подобных обстоятельствах довольно сложно.

Порядок расторжения соглашения

Если в силу определенных обстоятельств (они перечислены выше в статье), страхователь решил расторгнуть договор со страховой компанией, то ему следует явиться с пакетом документов в страховую компанию и написать заявление на расторжение договора страхования.

Заявление на расторжение договора страхования должно содержать следующую информацию:

- наименования компании-страховщика;

- личные данные страхователя (паспортные данные, место прописки, Ф.И.О.);

- номер полиса ОСАГО;

- конкретные причины отказа;

- просьба возврата компенсации;

- способ возврата (наличными, электронный перевод);

- перечень прилагаемых к заявлению документов.

Необходимые документы для отправления документов заказным письмом:

- паспорт заявителя;

- полис ОСАГО в оригинале;

- квитанция или чек об оплате стоимости полиса;

- прочие документы, перечень которых зависит от причины расторжения.

Если причиной является смерть собственника, то необходимо предъявить копию свидетельства о смерти, а также документацию, которая подтверждает родство покойного и заявителя.

Если причина – это утилизация ТС, то дополнительным документом будет акт об утилизации транспортного средства, выданный ГИБДД. В случае невозможности ремонта ТС (например, при ДТП), к основному пакету документов прикладывается заключение эксперта «о невозможности восстановления ТС».

При краже авто, необходимо представить решение уполномоченного органа «о возбуждении уголовного дела по факту угона ТС». Продажа ТС подразумевает представление договора купли-продажи в страховую компанию.

Процесс досрочного аннулирования договора со страховой компанией достаточно прост. Порядок действий не отличается от прочих ситуаций, когда требуется осуществить какую-либо официальную процедуру.

Стандартный алгоритм таков:

- подготовить бумаги;

- заполнить заявление о расторжении страхового соглашения и требовании перечисления неиспользованной части денежных средств;

- передать указанные документы страховщику.

Что отразить в заявлении

Заявление для расторжения договора заполняется в свободной форме либо по образцу, предложенному менеджером конторы. Оформление документа требует включения следующих пунктов:

- Шапка заявления в правом углу в верхней части бланка. Здесь необходимо указать наименование конторы, ее адрес, Ф.И.О руководящего лица. Также следует отразить данные заявителя — Ф.И.О., адресные сведения по паспорту, контакты (номер телефона, электронную почту).

- Серия и номер заявления, дата составления.

- Сведения о договоре автострахования. Указать данные о взносе, а также обозначить период использования. Здесь же прописывается причина расторжения и дата окончания сотрудничества с компанией-страховщиком.

- Требование о возврате неиспользованных средств.

- Реквизиты счета клиента. Чаще всего неиспользованные средства перечисляются на счет автовладельца, соответственно следует обозначить наименование банковского учреждения, номер карты и счета, ИНН, БИК, корреспондентский счет.

- Перечень документов, прикрепленных к заявлению.

Завершается подготовка бумаги указанием даты обращения в правом нижнем углу бланка. Здесь же, проставляется подпись подателя заявки с ее расшифровкой.

В обязательном порядке на руках автовладельца должна остаться одна из копий заявления. На ней, также как и на оригинале, будет проставлена отметка о принятии документа сотрудником страховой. Бумага выступит некой гарантией в случае необходимости, например, если компания потеряет оригинал либо задержит выплату.

Какие документы потребуются

Досрочное расторжение договора ОСАГО требует подготовки стандартного пакета бумаг, в который включены:

- паспорт страхователя;

- оригинал договора ОСАГО;

- платежные документы, доказывающие оплату полиса;

- копии документов, подтверждающих факт того, что причина позволяет расторгнуть договор и перечислить бывшему клиенту положенные ему деньги: договор продажи, свидетельство о смерти владельца, акт утилизации, заключение экспертизы о невозможности восстановления авто и прочие бумаги;

- копия паспорта автотранспортного средства;

- если процедура проводится при помощи посредника, следует дополнить пакет его паспортом и нотариальной доверенностью.

В зависимости от случая, перечень бумаг может подвергаться изменению. Перед обращением в страховую компанию рекомендовано пообщаться с ее менеджером с целью уточнения списка необходимых документов.

Подготовка документов

На этапе подготовки документов потребуется обратить внимание на причину, вызвавшую необходимость расторжения соглашения со страховщиком. От ее сути будет зависеть перечень бумаг

А, если точнее, то вместе с заявлением потребуется предоставить документ, подтверждающий реальность оснований.

Например:

- в случае смерти страхователя следует предъявить документ, доказывающий этот факт, плюс свидетельство о вступлении в права наследника (либо справку от нотариуса о скором обретении такого права);

- при реализации авто необходимо подготовить договор о его продаже;

- при утилизации страховщику предъявляется соответствующий акт;

- в случае гибели ТС потребуется предоставить заключение экспертов.

А вот бумагами, обязательными к предъявлению в любой из возможных ситуаций, считаются:

- паспорт лица, обратившегося с заявлением;

- экземпляр договора;

- квиток об оплате страхового платежа (если сохранился);

- полис ОСАГО.

Также от заявителя потребуется номер банковского счета, если страховщик не практикует выплату сумм в виде наличных средств.

В любом случае перед обращением стоит проконсультироваться у специалиста страховой компании. Сотрудник обязан разъяснить не только порядок действий, но и предоставить перечень требуемых документов.

Расторгнуть соглашение ОСАГО можно в любой момент по желанию автовладельца, однако, для возврата хотя бы части средств потребуется наличие достойных оснований. Например, продажа авто или его утилизация считаются уважительными причинами. Сама же процедура осуществляется непосредственно в офисе страховщика после подачи соответствующего заявления.

Как расторгнуть договор ОСАГО и вернуть деньги?

Аннулирование договора может произойти по инициативе страхователя или же страховщика.

Договор ОСАГО по инициативе страхователя можно аннулировать в следующих ситуациях:

- У страховщика отозвали лицензию на осуществление деятельности. В данном случае компания лишается права на проведение процедуры страхования. Это является веской причиной для расторжения договора раньше положенного срока.

- Страхователь продал автомобиль. Страховка действует в течение одного года, а за это время собственник автомобиля может вполне смениться.

- Автомобиль получил сильные повреждения и не может быть восстановлен. В этот же пункт можно отнести утилизацию транспортного средства по госпрограмме.

- Автомобиль был угнан.

Страховая фирма может аннулировать договор по собственному решению, если обнаружит, что собственник автомобиля предоставил ей недостоверные данные. В данном случае взнос, уплаченный недобросовестным клиентом, возвращаться не будет.

Причинами для досрочного аннулирования страховки могут служить и следующие случаи:

- Смерть владельца автомобиля;

- Ликвидация фирмы, на которую было выполнено оформление полиса ОСАГО;

- Ликвидация страховой фирмы, с который был заключен договор.

Все причины, которые были перечислены выше, считаются уважительными. Так что они предполагают восстановление определенной суммы неиспользованной страховой премии.