Калькулятор осаго (2018), рассчитать осаго

Содержание:

- Плюсы и минусы неограниченного полиса

- Как применяется КБМ при открытой страховке?

- Сколько стоит неограниченный полис

- Плюсы и минусы открытой автогражданки

- Преимущества неограниченной страховки ОСАГО

- Как рассчитать

- Похожие статьи

- Сколько стоит ОСАГО без ограничений?

- Нужна ли доверенность на авто если страховка без ограничений?

- Кто может оформить

- Преимущества и недостатки открытого ОСАГО

- Плюсы и минусы открытой автогражданки

Плюсы и минусы неограниченного полиса

Оформление страховки без ограничений подходит, несомненно, не всем. В некоторых случаях лучше обойтись ограниченным полисом. Например:

- если автомобилем пользуется один человек;

- если автомобилем пользуются несколько человек, но ко всем применим низкий коэффициент.

При этом основной минус страховки без ограничений – её относительно высокая стоимость. При этом не во всех случаях её стоимость будет существенно выше. Рекомендуется рассмотреть оба варианта, попросить представителя страховой компании сделать соответствующие расчёты, либо заполнить форму через сайт. Получив представление о цене, можно будет делать выбор, основываясь на имеющейся информации.

Образец полиса ОСАГО

Образец полиса ОСАГО

Выгода неограниченной страховки заключается в следующем:

- К управлению транспортным средством допускается любое лицо, имеющее права соответствующей категории.

- Стоимость полиса в некоторых случаях не превышает стоимость ограниченного полиса (при высоком коэффициента у одного из водителей).

- Сроки оформления не превышают сроки при оформлении ограниченной страховки.

- Заполнение заявления упрощается за счёт исключения необходимости заполнения данных допущенных к управлению лиц.

Стоимость полиса ОСАГО

Стоимость полиса ОСАГО

Если допуск к управлению ТС одного или нескольких членов семьи нежелателен, то оформление неограниченной страховки не рекомендуется.

Учитывая внутрисемейные отношения, обращение в полицию с заявлением об угоне будет нежелательно, при этом гражданин получит полное право использовать автомобиль.

Некоторые инспекторы ГИБДД утверждают, что в поле допущенных водителей всё равно должен быть вписан страховщик, и если он не указан, то полис недействителен. Это неверно. Данный раздел должен оставаться пустым. Стоит помнить данный момент при возникновении подобных ситуаций.

Общие особенности неограниченной страховки:

- Данный тип полиса будет удобен водителям, если их автомобилем пользуется сразу несколько лиц.

- Такой полис будет также удобен организациям и ИП, сотрудники которых используют транспорт в рабочих целях, если им пользуется одновременно несколько работников.

- Стоимость, как правило, несколько выше, чем у ограниченной страховки, но существуют и исключения.

- Дополнительное удобство возникает в случае возникновения экстренных, непредвиденных ситуаций – появляется возможность управления транспортным средством любым лицом.

- Закон допускает возможность изменения типа полиса даже в период его действия.

Как применяется КБМ при открытой страховке?

В инструкции «О предельных размерах базовых ставок страховых тарифах и коэффициентах…» указывается что для каждого ТС расчет КБМ основан на учете данных о том лице, которое является его владельцем.

Так, в договоре неограниченного типа, который предусматривает отсутствие требований к числу водителей в расчет берутся сведения о владельце транспортного средства

Кроме того, во внимание принимается и показатель, на момент оформления договора обязательного страхования, предшествующего текущему заключению

По сути, количество КБМ определяется исходя из поведения за рулем собственника авто, указанного в договоре страхования. В том, случае если предыдущие соглашения не содержали сведения о лице, выступающем в роли собственника, то в расчет берется непосредственно транспортное средство. При этом его собственнику присваивается, что зачастую довольно сильно ухудшает положение 3 класс при длительном стаже безаварийного вождения.

Стоит отметить, что если ранее кто-то один был вписан в полис ограниченного типа, но потом было принято решение о смене типа страхового продукта, на тот который подразумевает неограниченное число водителей то для сохранения КБМ это лицо нужно вписать в любой другой полис. Такая мера позволит сохранить наработанный годами КБМ.

КБМ – хороший финансовый инструмент для владельцев авто, помогающий сэкономить значительные средства на обязательном страховании. Чтобы по достоинству оценить всего его преимущества и сполна воспользоваться ими нужно обязательно изучить все нюансы расчета, а также практику его применения при различных типах полисов.

Сколько стоит неограниченный полис

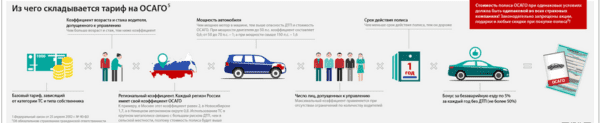

Базовые коэффициенты и тарифы определены законами России. Поэтому стоимость договора не зависит от фирмы-страхователя, региона и остальных условий. На цену неограниченного договора страхования влияет коэффициент, который зависит о числе лиц, допущенных к эксплуатации машины.

Коэффициент для неограниченной страховки сегодня равен 1,8, в отличие от обычного полиса ОСАГО, для которого данный показатель установлен 1. Это другое отличие этих документов. Из этих данных можно вычислить, на сколько отличается их стоимость в рублях.

На окончательную стоимость неограниченного ОСАГО влияют следующие данные:

- Время управления машиной.

- Мощность двигателя.

- Цель эксплуатации.

- Наличие прицепа.

- Число водителей.

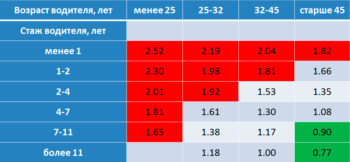

- Возраст и стаж вождения водителей.

- Коэффициент бонус-малус.

Стоимость страховки ОСАГО, которая не ограничивает количество возможных водителей, будет больше. Но основная часть стоимости зависит от других факторов. Она определяется по тем же принципам, что и с ограничениями, кроме 2 коэффициентов – число допущенных к управлению водителей и коэффициента бонус-малус. Эти данные учитываются по автовладельцу, но не по водителю.

Для определения стоимости неограниченного полиса ОСАГО нужно знать базовую ставку. Ее умножают на коэффициент 1.8, и параметр стажа водителя, возраста владельца автомобиля. Ориентировочная стоимость такого договора страхования на легковую машину составляет порядка 8 тысяч рублей.

В разных регионах существуют поправки, в зависимости от расчетных коэффициентов и характеристики водителя. В разных компаниях цены отличаются. Например, если время эксплуатации более 10 месяцев, а двигатель на автомобиле мощностью 100-120 л. с., и время вождения без аварий более 10 лет, то стоимость страхования без ограничений количества водителей в 2021 году равна:

- Росгосстрах – 8565 рублей.

- Альфастрахование – 8894 рублей.

- Ингосстрах – 8150 рублей.

- Ресо – 7400 рублей.

- ВСК – 7900 рублей.

Плюсы и минусы открытой автогражданки

Существенными преимуществами открытого полиса автогражданки являются:

- отсутствие необходимости предварительно вписывать определенных водителей в полис;

- для оформления автогражданки не требуются копии водительских прав всех допущенных лиц;

- при необходимости есть возможность посадить за руль друга, родственника, коллегу и так далее (например, после несчастного случая на работе, шумной вечеринки и так далее);

- наличие возможности срочного оформления полисов для предприятий или нескольких семей, пользующихся одним автотранспортным средством. Отрицательными качествами автогражданки без ограничений являются:

- увеличение стоимости страхового полиса. Для расчета цены на ОСАГО без ограничений применяется специальный коэффициент, значение которого равно 1,8;

- утрата индивидуального коэффициента бонус-малус (скидка водителю за безаварийную езду). Если ОСАГО без ограничений, то какой Кбм применяется для расчета?

Опираясь на плюсы и минусы полиса, а так же проведя предварительные расчеты стоимости автостраховки, каждый автовладелец может самостоятельно определить какой вид полиса подходит для него больше всего.

Открытая автогражданка имеет свои недостатки. Несмотря на то, что такой документ в некотором смысле даёт свободу действий, не все его условия можно считать выгодными. Преимущества:

- Нет необходимости дополнять страховой договор заранее, добавляя в него очередного водителя;

- Есть возможность посадить за руль любое лицо, имеющее водительское удостоверение соответствующей категории;

- При оформлении не нужно предоставлять страховщику права всех допущенных к управлению лиц;

- Если одним ТС пользуется широкий круг людей, будь то родственники или сотрудники предприятия, есть возможность оформить мультидрайв в кратчайшие сроки;

- Открытую страховку выгодно оформлять в молодом возрасте и при небольшом стаже.

Теперь поговорим о недостатках открытой автогражданки. Возможно, кто-то сочтёт их несущественными на фоне перечисленных преимуществ. Итак, минусы страховки ОСАГО без ограничений:

- Не учитывается коэффициент бонус-малус (КБМ) водителя. В расчёт берётся только показатель безаварийности страхователя и автомобиля, а не всех допущенных к управлению лиц.

- При расчёте стоимости открытой страховки учитывается повышенный коэффициент КО. При условии оформления обычного полиса КО=1. Когда речь идёт о страховании без ограничений, данный показатель увеличивается до 1,8. Таким образом его стоимость возрастает на целых 80%.

Применение коэффициента КО регламентировано Указанием ЦБ РФ № 3384-У. В этом документе указаны значения данного показателя для обычного полиса и для открытой автогражданки. В последнем случае базовая стоимость страховки умножается на повышающий коэффициент 1,8.

Процедура оформления открытой автогражданки проходит согласно стандартному порядку, который регламентируется ФЗ №40 от 25.04.2002 «Об ОСАГО». Заполняется документ по аналогии с обычным ОСАГО, с некоторыми отличиями. Основные нюансы составления страхового договора без ограничений таковы:

- в пункте 3 необходимо поставить галочку в верхней ячейке, чтобы она стояла напротив неограниченного количества лиц, допущенных к управлению ТС;

- ниже, в этом же пункте идёт таблица, в которую обычно заносятся данные водителей, которым разрешено садится за руль, а именно: ФИО и номер водительского удостоверения. В открытой автогражданке все эти графы перечёркиваются линиями или зигзагами, заполняются крестиками и т.д. Смысл в том, чтобы нельзя было вписать кого-нибудь в пустые строки;

- количество водителей, которые могут управлять автомобилем, не ограничено. Поэтому для заключения такого вида ОСАГО не требуется предъявлять водительские права всех, кто будет садиться за руль.

Преимущества неограниченной страховки ОСАГО

Первый очевидный плюс, который даёт неограниченная страховка на авто, — возможность без проблем передать машину во временное пользование кому угодно. Это свойство крайне полезно в свете того, что жизнь полна неожиданностей, и в момент оформления страховки невозможно предположить, кому может понадобиться ваш автомобиль. Тем более неограниченная страховка ОСАГО имеет смысл, если вы заранее уверены в том, что транспортное средство будут использовать много человек (такая ситуация может сложиться, когда автомобиль находится в собственности юридического лица).

Второй плюс подобного вида страховки заключается в том, что при определённых обстоятельствах он может оказаться дешевле традиционного аналога. Загвоздка здесь кроется в том, что неопытные водители оплачивают стандартную страховку ОСАГО по тарифам, скорректированным на повышающий коэффициент. К примеру, если опыт вождения страхователя не насчитывает двух лет, то полис будет дороже почти в два раза. В случае с автомобилями с большим объёмом двигателя разница может быть крайне существенной. В подобном случае вполне возможно, что использование неограниченной страховки будет менее затратное. Ведь при её покупке нет необходимости сообщать сведения обо всех предполагаемых водителях. Вероятность того, что неограниченный полис ОСАГО позволит сэкономить возрастает, если страхователь обладает существенным «безаварийным» стажем вождения, что позволяет снизить стоимость.

Итак, если вы владелец большого джипа и намерены доверить управление своим железным конём, собственной жене, сыну, племяннику и тёще, которые лишь недавно сели за руль, то посчитайте всё внимательно. Возможно, что страховой «безлимит» — это оптимальное для вас решение.

Обратная сторона медали

Неограниченная страховка ОСАГО имеет один минус, который многие на первый взгляд не замечают. В данном случае никто из водителей, кроме основного страхователя, не может накопить «безаварийный» стаж. Данная проблема возникает из-за того, что люди, фактически управляющие автомобилем, в страховку не вписаны.

|

Видео — страховка ОСАГО |

Безаварийный стаж учитывается на протяжении 3-х лет после получения водительского удостоверения и позволяет снизить стоимость полиса ОСАГО на 5% за каждый год езды без аварий. Кроме того, в подобной ситуации вообще не учитывается опыт вождения, и в дальнейшем тот, кто не был вписан в страховку, будет вынужден приобретать свой личный полис ОСАГО по повышенным расценкам, о которых мы уже говорили.

Также немаловажно то, что при использовании «ограниченного» варианта страхования более опытный водитель может «наездить» безаварийный стаж новичку, который просто будет вписан в страховой полис. При страховом «безлимите» такая возможность отсутствует

Таким образом, для стандартной отечественной семьи, владеющей автомобилем средней мощности, приобретение неограниченной страховки ОСАГО чаще всего бессмысленно.

Как рассчитать

https://youtube.com/watch?v=JfjkGeATpCk

Страхование предполагает ряд коэффициентов, которые влияют на стоимость страховки. При подсчете с помощью предоставленного Росгосстрахом онлайн калькулятора, вы не сможете абсолютно точно все подсчитать. Есть нюансы, которые нужно уточнять в страховых организациях вашего региона.

Какие документы необходимо представить, чтобы подсчитать стоимость страхования без ограничения:

- Паспорт. Для юридических лиц, кроме паспорта, доверенность на представителя компании и документы о регистрации организации.

- ПТС.

- Для новых машин – акт купли-продажи. Для старых – документ, выданный оценщиком.

Если вы решите, что сумма не оправдывает ваши ожидания, то специалист поможет сократить, поменять или убрать некоторые из опций.

Рассчитать стоимость страховки на автомобиль самостоятельно можно двумя способами:

- при помощи формулы;

- при помощи онлайн калькулятора (программа может быть предоставлена сайтами страховых компаний или сторонними интернет ресурсами).

Ст = Бт*Кт*Кбм*Квс*Кпр*Км*Кпи*Ксс*Ко*Кн,

| Ст | искомая сумма страховой премии |

| Бт | базовая ставка по автогражданке |

| Кт – Кн | коэффициенты |

Чтобы произвести онлайн расчет стоимости предварительно определять значения коэффициентов не требуется. Достаточно просто ввести все аспекты в специальную форму.

Например, необходимо вычислить стоимость автостраховки на легковой автомобиль, зарегистрированный в Санкт-Петербурге. Автомобиль принадлежит физическому лицу, а его мощность составляет 123 л.с.

Похожие статьи

Сколько стоит ОСАГО без ограничений?

Как уже было сказано выше, неограниченный полис стоит дороже по сравнению обычным полисом ОСАГО. Но насколько все-таки отличается его стоимость? В общем, стоимость страховки повышается почти в два раза, а точнее на 80%.

Казалось бы, стоимость неограниченной страховки должна пугать автовладельцев: разница между нею и более привычным ограниченным ОСАГО достаточно ощутима. Но здесь существует важный нюанс. Дело в том, что цена обыкновенного полиса является производной от нескольких факторов, которые учитываются при расчете стоимости. Основными из них считаются:

- мощность технического средства;

- цель, с которой используется автомобиль;

- тарифы (базовые значения) и эксплуатационный срок;

- регион, где он зарегистрирован с учетом повышающего коэффициента;

- наличие прицепов;

- водительский стаж, возраст и количество людей, эксплуатирующих данный автомобиль;

- КБМ, что напрямую зависит от безаварийности вождения.

С учетом всех этих факторов, зачастую окончательная разность нивелируется и становится незначительной.

Как рассчитывается стоимость?

Для текущего года, если страховка без ограничений, стоимость рассчитывается с повышающим параметром, равным 1,8 (в отличие от базового, равного единице). При сложностях, связанных с расчетом цены вашей неограниченной страховки, на помощь может прийти калькулятор-онлайн, расположенный на сайте застраховавшей ваше средство передвижения компании.

В качестве примера проведем сравнительный анализ для легкового автомобиля, произведенного в 2013 году, мощность двигателя которого составляет 110 «лошадок». Расчет произведем для московского региона.

Неограниченный страховой полис у разных компаний стоит в пределах от 15 до 18 тысяч рублей, цена ограниченного полиса для одного шофера, чей водительский стаж превышает 3 года, а возраст – 22 года, будет колебаться в пределах 8-10 тысяч.

Вопрос о том, сколько стоит полис ОСАГО без ограничений, пожалуй, является самым актуальным при заключении данного типа договора, ведь сегодня все финансовые вопросы, а также непредвиденные траты заработанных средств – это самые актуальные темы для среднестатистического россиянина.

Если проводить сравнение ограниченного и неограниченного полиса ОСАГО, то, безусловно, открытый обойдется на порядок дороже. В среднем выходит примерно на 75-80% больше, чем стоимость того, где все водители строго перечислены.

Если же по стандартному полису брать в расчет максимальные тарифы (маленький водительский стаж, небольшой возраст водителя и т.д.), то конечная цена будет отличаться совсем незначительно.

Такой расклад связан с тем, что при расчете стоимости ОСАГО учитываются не только такие показатели, как базовый тариф и срок использования, но и другие:

- возраст водителя;

- стаж вождения (учитывается с даты получения водительского удостоверения);

- регион (в каждом имеется свой повышающий коэффициент, установленный на законодательном уровне);

- безаварийность вождения (КБМ);

- мощность двигателя автомобиля и т.д.

Правила расчета цены

Если же самостоятельно вы не можете рассчитать стоимость открытой страховки, то обратитесь к онлайн-калькулятору на сайте вашего страховщика либо же обратитесь с личным вопросом к дилеру компании. Так вы сможете не только узнать стоимость ОСАГО конкретно в вашем случае, но и будете проконсультированы относительно выгодности того или иного вида страховки.

Проведем сравнение цены полиса с ограниченным и неограниченным кругом пользователей. Возьмем легковой автомобиль с мощностью двигателя от 100 до 120 лошадиных сил 2013 года выпуска.

Регион эксплуатации – Москва. Без учета коэффициента КБМ стоимость неограниченной страховки будет варьироваться от 14 800 до почти 18 000 рублей в зависимости от страховой компании, ограниченной одним водителем со стажем больше 3 лет и возрастом старше 22 лет – от 8 200 до почти 10 000 рублей.

Если же в соответствующих графах еще вписать данные, позволяющие рассчитать стоимость с учетом КБМ, то стоимость будет еще ниже, но уже и без учета этого показателя разница в цене очевидна.

Нужна ли доверенность на авто если страховка без ограничений?

Коэффициент открытого полиса без ограничений на сегодняшний день составляет 1.8, когда на ограниченный полис коэффициент равен 1.

Конечная стоимость ОСАГО зависит от множества факторов:

-

От периода управления.

-

Мощности ТС.

-

Цели использования.

-

Использования прицепа.

-

Количества лиц.

-

Стажа и возраста водителя.

-

КБМ.

Постановление Правительства РФ от 12.11.2012 года № 1156, отменило абзац 4 в пункте 2.1.1 ПДД, который регламентировал наличие доверенности в обязательных документах для предъявления инспектору.

Следовательно в отношении водителей, у которых открытая страховка ОСАГО, данное правило также действует. То есть, если в полисе указано, что количество лиц допущенных к управлению транспортным средством неограниченно, то и никакая доверенность вам не нужна при передаче транспорта другим людям.

Юридическая консультация

Получите квалифицированную помощь прямо сейчас! Наши адвокаты проконсультируют вас по любым вопросам вне очереди!

Дата обновления: 12 апреля 2017 г.

Получила образование в Московском государственном университете. Прошла курс повышения квалификации при МГУ. Часто приглашается в качестве независимого эксперта при рассмотрении споров между двумя участниками дорожно-транспортных происшествий. Большой опыт в решении споров в сфере дорожного движения.

Чтобы управлять чужим автотранспортом, формально доверенность не нужна. Но существуют нестандартные ситуации, когда все же лучше иметь ее при себе. Доверенность пригодится в следующих случаях:

- при постановке на учет

- при снятии с учета

- когда надо забрать автомобиль со штрафной стоянки

- при прохождении техосмотра

Во время оформления ДТП инспектор ГБДД может попросить ее у участника происшествия. Поэтому лучше получить доверенность на управление машиной у владельца и при поездках брать ее с собой.

При расчёте стоимости учитываются следующие факторы:

- Тарифы государства. Для различных моделей автомобилей установлена индивидуальная ставка, по которой рассчитывается стоимость страхового полиса.

- Мощность транспортного средства (указывается в лошадиных силах).

- Территориальные коэффициенты. Для каждого отдельного региона, области устанавливаются свои тарифы на автострахование.

- Возраст собственника авто и общий стаж вождения.

- Количество граждан, имеющих право сесть за руль страхуемого автомобиля.

- Соблюдение или игнорирование в прошлом норм и правил страхования автомобиля в соответствии с ФЗ №40, а также правил езды на автомобиле.

Государственные тарифы и ставки, по которым рассчитывается автостраховка, устанавливаются ЦБ России каждый год.

Но есть и такие коэффициенты, которые собственник транспортного средства в силах изменить. Многих водителей интересует, учитывается ли КБМ при расчёте страховки без ограничений. КБМ – коэффициент безаварийной езды, установленный Центробанком России.

Да, и он сильно будет влиять на стоимость страхового полиса. А также он значительно может уменьшить сумму страхования автомобиля, если его владелец не попадал в серьёзные ДТП и имеет безаварийную репутацию.

Водительский стаж также играет значимую роль при расчёте стоимости услуги страхования транспортного средства. Например, если гражданин находится в возрасте моложе 22 лет, то данный фактор увеличит сумму ОСАГО.

Пример расчета

Итак, оформить ОСАГО без ограничений может любой автовладелец. Удобна она тем, что не нужно тратить время на то, чтобы бежать в страховую организацию и заполнять дополнительные бумаги, чтобы допустить другого водителя к вождению автомобилем. Также она будет хорошим помощником большой семье.

Пользуется спросом такой страховой документ и у транспортных компаний, занимающихся перевозками, доставками и арендой авто. Но, как и везде, здесь тоже имеются свои недостатки. Главный минус – это высокая цена, особенно для автомобилистов, только начинающих водить, и молодых автолюбителей.

Страховка без ограничений представляет собой полис ОСАГО, в котором имеется отметка о том, что управлять транспортным средством может любое лицо при наличии водительского удостоверения.

Когда оформляется неограниченная страховка, в п. 3 полиса ставится галочка о том, что транспортным средством может управлять неограниченное количество водителей. В таблице ниже, где прописывается список лиц, которым разрешено ездить на автомобиле будет стоять прочерк.

Несмотря на то, что по своей сути страховка носит свободный характер, и управлять автомобилем могут любые граждане, выплаты в случае ДТП и признания невиновности водителя этого автомобиля, все равно будут осуществлены.

Кто может оформить

Предложение равноценно, как для физических, так и для юридических лиц. То есть такой полис может купить человек для водителей, которые будут пользоваться его личным авто и руководящее лицо либо уполномоченный представитель юридического лица для транспортных средств компании. Если оформление происходит не от собственника, нужна будет доверенность.

Процесс оформления открытого полиса ОСАГО имеет стандартный порядок, регламентированный ФЗ № 40 от 25.04.2002 г. Принцип заполнения аналогичен обычной автогражданке, но отличия есть:

- В п. 3 ставится «галочка» в верхней ячейке напротив обозначения по неограниченному количеству водителей, которые могут быть допущены к вождению авто.

- В данном пункте также размещается таблица для внесения данных о водителях. При покупке открытого полиса все перечеркивается «зигзагами» или «крестиками», чтобы информацию в них нельзя было внести.

- Так как количество лиц не ограничивается, то и данные о водителях вносить не нужно.

Важно! По причине того, что страховка открытая, ее купить для своего авто может даже человек, не имеющий водительского удостоверения. Этот документ не нужен и для заключения самого договора

Онлайн заявка

При желании заключить договор со страховой компанией дистанционно, следует пройти процедуру регистрации на ее сайте либо сайте посредника. Все дальнейшие действия будут производиться после авторизации, введения пароля. Без этого можно только проконсультироваться, произвести предварительный расчет для оценки стоимости услуги посредством использования онлайн-калькулятора, ознакомиться с тарифами компании, правилами.

Личный кабинет

Так называемый «Личный кабинет» пользователя открывается после перехода в окно «Регистрация», заполнения данных о себе и подтверждения процедуры посредством введения ключа, присланного по СМС или авторизации через электронную почту. После входа на сайт клиент получает больше возможностей по обслуживанию, может покупать страховые продукты онлайн, заказывать продление, получать сам полис. В Личный кабинет приходит информация о бонусах, акциях.

Расчет стоимости

Определить стоимость можно 3 способами:

- Использовать онлайн-калькулятор. Для этого не нужно знать коэффициенты, они используются автоматически на основе указанных данных в соответствующих окнах.

- Связаться с менеджером компании по телефону или онлайн, предоставив данные по авто.

- Самостоятельно по формуле: Ст=Бт*Кт*КБм*Км*Кпр*Кпи*Ксс*Ко*Кн, где

Бт – базовый тариф согласно законодательству;

К с индексами – коэффициенты, которые имеются в тарифной сетке конкретной СК.

Российский Союз Автостраховщиков или РСА предлагает онлайн-ресурс, которым могут пользоваться как сами компания, так и их клиенты. Удобной опцией является возможность проверки купленного договора на подлинность. Это особо актуально при использовании услуг посредников, покупке онлайн и даже обслуживании в офисе, так как «человеческий фактор» и сбои систем никто не отменял.

Важно! Не стоит выполнять проверку сразу после покупки, так как нужно время на введение данных, прохождение платежа

Оплата и получение

Для того, чтобы оформить неограниченную страховку, необходимо посетить страховую компанию и предоставить следующие документы:

- ПТС.

- Водительское удостоверение владельца автомобиля.

- Диагностическую карту (если это установлено законодателем) и т.д.

После проверки всех документов, страховщик оформляет полис, в котором в разделе 3 указывается информацию о том, что управлять автомобилем могут любые лица.

Преимущества и недостатки открытого ОСАГО

Итак, что такое неограниченная страховка, какая существует разница между традиционным и этим видами страхования? Если для получения обычной страховки с ограничениями на автомобиль необходимо поименно вписывать всех, кому будет предоставлена возможность управлять страхуемым транспортным средством и другие люди управлять этим автомобилем попросту не имеют права, то неограниченная или открытая страховка ОСАГО предоставляет возможность сделать страховку на, соответственно, неограниченное количество потенциальных водителей.

Принцип заключения договора при открытом страховании такой же, что и при стандартном типе. Единственное отличие: соответствующая графа в бланке полиса, в которой необходимо указать человека (людей), допущенных к эксплуатации данной автомашины, остается незаполненной. В ней нужно проставить прочерк, а в третьем пункте — галочку, означающую, что договор на автострахование не предполагает лимит лиц, допущенных к вождению страхуемой техники – количество водителей может быть неограниченным и любой индивидуум, имеющий водительское удостоверение, может управлять ею.

Страховку вам выплатят, невзирая на то, кто сидел за рулем в случае аварии или иного дорожного происшествия.

Такой переход можно совершить без всяких проблем при наличии соответствующего заявления от собственника автомашины. Если заявителем является доверенное лицо, его полномочия должны быть зафиксированы нотариально.

Заявление оформляется в канцелярии страховой компании, заключившей начальный договор. В нем необходимо прописать все без исключения изменения, которые вы считаете нужным внести в свой полис. После этого происходит обмен старой страховки (она остается у представителя компании) на новую, предоставляемую клиенту. В восьмом пункте страховки указываются номер изъятого страхполиса с отметкой причины, ставшей поводом для его замены.

Обратная замена происходит с учетом обязательного восполнения разницы в стоимостях страховок после соответствующего перерасчета. В заключение стоит сказать, что неограниченное автострахование открывает для многих автовладельцев гораздо больше преимуществ, чем ограниченный полис, поэтому многие предпочитают немного переплатить за них.

Важно в процессе оформления проследить, в каком размере был учтен коэффициент показателей безаварийной езды или по-другому коэффициент бонус — малус. Этот коэффициент закрепляется за конкретным водителем по номеру ВУ, а при открытом ОСАГО за конкретным ТС, которое прописывается в документах

При первоначальном оформлении открытого полиса будет присвоен 3-й класс и коэффициент единица, на следующий год должен действовать понижающий показатель за безаварийную езду. И наоборот, если случались аварии, то размер показателя увеличится.

При этом довольно часто сотрудники СК не желают оформлять перенос уменьшающего коэффициента с одного ТС на другое, хотя в соответствии с законодательными нормами автострахования обязаны это делать

Поэтому важно самостоятельно проконтролировать какой именно коэффициент бонус — малус был использован при расчете стоимости полиса

Чтобы стало понятнее при неограниченном полисе КБМ числится за ТС и за собственником, например, если на следующий год собственник оформляет ограниченный бланк, то скидка сохраняется за ним.

Метки: неограниченный, осаго, полис

Плюсы и минусы открытой автогражданки

Открытая автогражданка имеет свои недостатки. Несмотря на то, что такой документ в некотором смысле даёт свободу действий, не все его условия можно считать выгодными.

Преимущества:

- Нет необходимости изменять страховой договор, добавляя в него очередного водителя;

- Есть возможность посадить за руль любое лицо, имеющее водительское удостоверение соответствующей категории;

- При оформлении не нужно предоставлять страховщику права всех допущенных к управлению лиц;

- Если одним ТС пользуется широкий круг людей, будь то родственники или сотрудники предприятия, есть возможность оформить мультидрайв в кратчайшие сроки;

- Открытую страховку выгодно оформлять, если водитель в молодом возрасте с небольшим стажем.

Смоделируем ситуацию: страхователь посещает мероприятие на другом конце города и употребляет спиртные напитки. Оставлять авто так далеко от дома ему по каким-либо соображениям неудобно. Если у автомобилиста имеется ОСАГО без ограничения числа водителей, он может позвонить любому родственнику, товарищу, знакомому, сотруднику и т.д. и попросить его сесть за руль. Пользуясь обычным полисом, собственнику придётся заблаговременно посетить страховую компанию и вписать в документ ещё одного водителя, который может управлять его автомобилем, что сложно предусмотреть в сложившейся ситуации.

Теперь поговорим о недостатках открытой автогражданки. Возможно, кто-то сочтёт их несущественными на фоне перечисленных преимуществ.

Минусы страховки ОСАГО без ограничений:

- Не учитывается коэффициент бонус-малус (КБМ) водителя. В расчёт берётся только показатель безаварийности страхователя и автомобиля, а не всех допущенных к управлению лиц.

- При расчёте стоимости открытой страховки учитывается повышенный коэффициент КО. При условии оформления обычного полиса КО=1. Когда речь идёт о страховании без ограничений, данный показатель увеличивается до 1,8. Таким образом его стоимость возрастает на целых 80%.

Применение коэффициента КО регламентировано Указанием ЦБ РФ № 3384-У. В этом документе указаны значения данного показателя для обычного полиса и для открытой автогражданки. В последнем случае базовая стоимость страховки умножается на повышающий коэффициент 1,8.

Что касается КБМ, то он может повлиять на стоимость открытой автогражданки, только в случае продления автогражданки у того же страховщика. Иначе он приравнивается к 1. Сумма по страховому договору также может снизиться за счёт водительского стажа и возраста владельца.